温馨提醒:这本书比较适合中高收入人群。

作者 Bill Perkins 是一名成功的对冲基金经理,且在美国,人更注重享乐主义和个人主义,自己死之前过得够爽就好了,所以书里的观念和东方的储蓄观念也许背道而驰——他提供了一种以个人幸福为导向的财富管理方式。

Perkins 认为,人不应该过度注重于积累财富而忽略了金钱的真正价值——为生活带来快乐和丰富经验的价值。书中不只是谈理财方法,更是对生活哲学的探索,活在当下,充分享受人生。Live your life to the fullest.

Earning and earning money is to be able to spend it on the experiences that make your life what it is.

人生就是体验的加总。把钱花在体验上,比花在物质上,来的更快乐。

例如,一个年轻人选择放下手边的工作,背上背包环游欧洲。此举在国内的世俗观念里,可能会被干三代。但是从体验人生的角度来看,这次旅行也许提供了无法衡量的价值——新的文化体验,自我发现,宝贵的回忆…而这件事,当你到了 40 岁的时候,是不太可能去做的(就是完全不可能)。

老生常谈的问题是「死之前要存多少钱才够?」,这个问题不妨 Reframe 成另外一种方式「死之前,怎么花费我的生命活力,才是最好的方式?」

src: https://www.youtube.com/watch?v=kQA27U_K_UE&t=61s

src: https://www.youtube.com/watch?v=kQA27U_K_UE&t=61s

Grow the richest life. Rich means rich in experiences, in adventures, in memories.

Life can be extremely fickle.

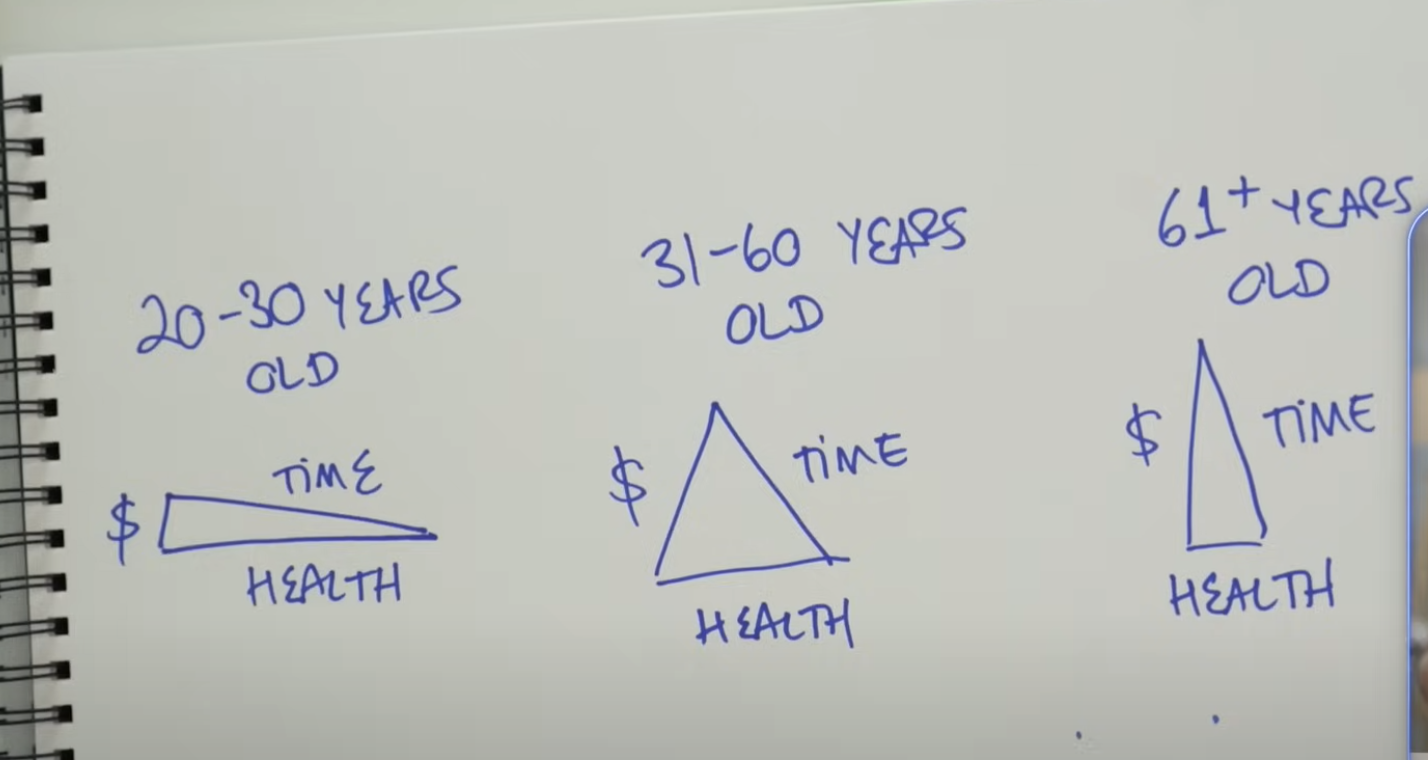

要过好自己的人生,考虑「金钱」,「时间」和「健康」三个维度。肖年的时候有时间没钱,老的时候有钱没身体。最困难的是人生中段位,各方面都还可以,但是因为传统观念的束缚,很容易绑在工作上面,而忽视了自己健康——无法规律健身,然后老了经常跑医院,人生会很无趣。Everyone’s muscles atrophy with age. 肌肉有时间还是要练。还有旅游这件事,传统观念觉得你应该延迟享受。但是!Actually delaying gratification is helpful only to a point.

从另一个角度,正值壮年的时候,如果没有踏出那一步,跳脱舒适圈,去追寻更高的地方和挑战自己的极限,等老扣扣则会留下很多「What if」的遗憾。

src: https://www.youtube.com/watch?v=jg4IyYU9MFQ

src: https://www.youtube.com/watch?v=jg4IyYU9MFQ

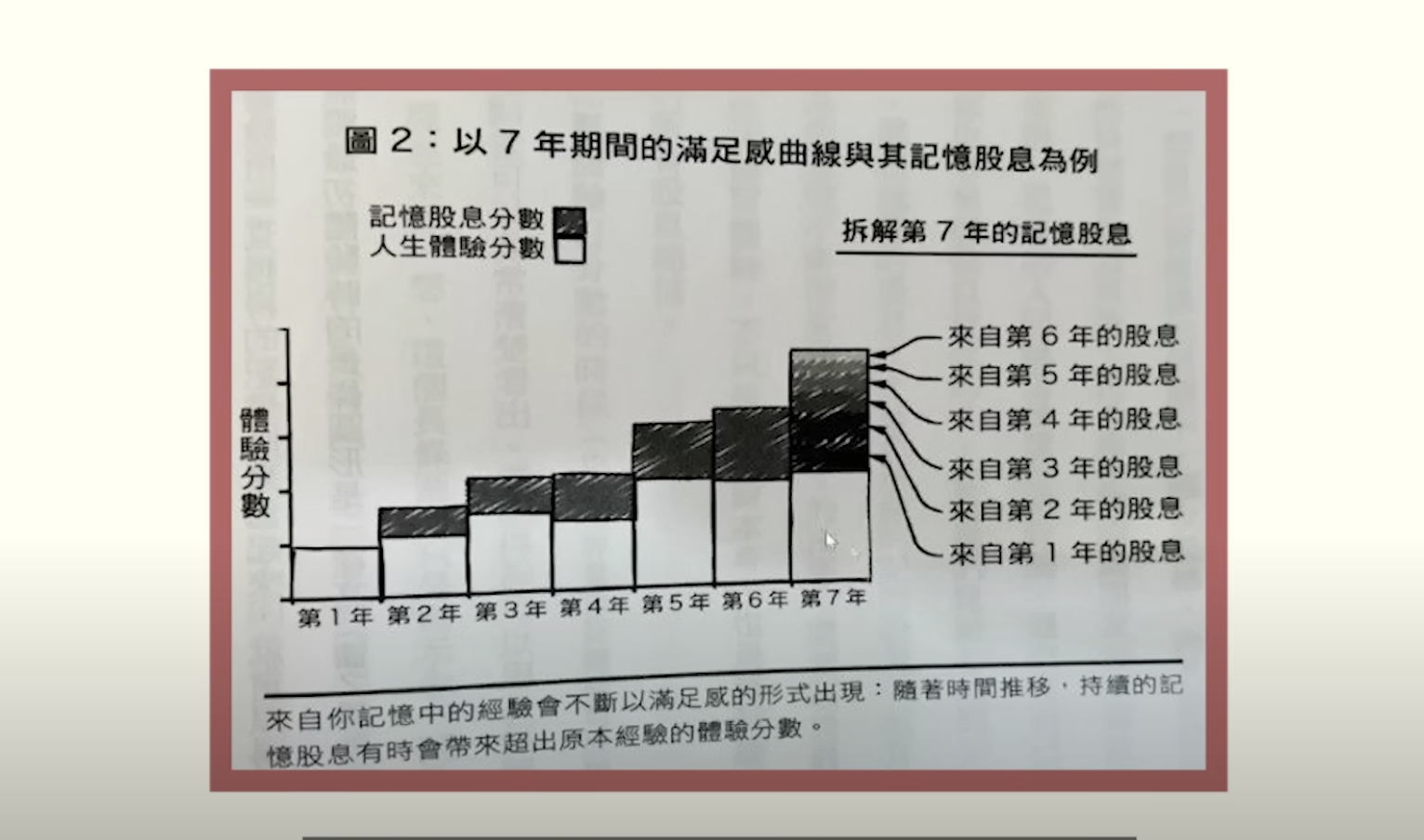

Perkins 提出的一个很有趣的概念是「记忆股息 Memory dividend」。比如,你教你孩子游泳,学自行车,并不是因为希望将来她可以拥有一份更好的工作,而纯粹只是增加一种体验,让她更丰富自己的人生。

记忆产生的股息太强了,很多人意识不到。所以很多科技公司用他来赚钱,比如苹果的相册「三年前的今天」,当你点开之后,过往的旅行点滴冲击你的大脑——会让人感到幸福,从而对这个产品更加信赖以及增加品牌忠诚度。投资到记忆/经验,并赚取股息,是一种让人快乐的长期投资,亦算是一种复利效应。

「Die with zero」也不意味着不留钱给你的下一代,只不过在死之前,那一份,早就已经在最佳的时间里安排妥当了。把钱分配给你的孩子最佳年龄是在 26-35 之间,那个时候小孩不会太浪费钱,也不会太晚以至于他们无法做真正重要的事情。这一点和 Morgan Housel 意见相似。死后再留遗产或者捐出给慈善,从这个角度来看是「自私」的,因为也许错过了下一代最需要钱的时候,而且地球上的穷困儿童也不是在你死之后才需要帮助。况且做慈善可以帮助这个世界,帮助别人,也许也能为内心带来长足快乐。只不过能力有限,目前还没到那一步。

How to approach the saving threshold?书里的算法蛮烂的,大概就是用一年所需花销乘以你剩下的时间,可以再不准一点。我认为世事无常,这样算纯碎是给自己一个心理安慰,但单单是这一点,好似也就是他的意义了。