🎨 Impressions

书名 Just Keep Buying 俗又有力,已经很切入要害地阐明这本书想表达什么,所以读完没有什么太多惊喜,但仍不失为一本投资的入门好书。如果说 Morgan Housel 的 The Psychology of Money 更多的是探讨人性,那么 Nick Maggiulli 这本书更多的是则重在提供客观的数据分析,引导读者形成自己的投资策略。

对了,Nick Maggiulli 不推崇 FIRE,有点意思。

✍️ Quotes & Excerpt

相较于历史证据的刻骨铭心,恐惧心理对人们行为的影响力更大。—— Jeremy Siegel

📒 Summary & Notes

一、别因为投资降低生活品质

储蓄 = 收入 - 支出

降低支出的确可以达到增加储蓄的目的从而有更多的钱用于投资,但有其内在的限制。如果收入相对很低,那裤子勒得再紧都是没意义的。

犹如肥胖减重,可以通过饮食控制和运动来改善。这两个哪种效果显著?人的身体最终会适应体力活动的变化,并据以调节其能量消耗。所以运动虽然有很多好处,但是对于减重的效果似乎因为人体的进化或者调节而受限。长期性的改善饮食才更重要。

所以,网上常有人在计算每天省下一杯咖啡的钱用于投资,还用指数级别的数字去计算「可能」得到的收益,简直是扯蛋。

每天的咖啡能够增进工作专精度,本身这件事就很值得了,也带来了些许幸福感,哪怕是在上班路上的星爸爸买的。

控制支出固然重要,比如不必要的奢侈品,但没必要舍弃你的拿铁咖啡。

二、怎么花钱比较没有罪恶感

两倍法则 The 2x Rule

「每当我想花大笔钱在某项东西或某件事时,我必须也拿相同金额来投资。」

这是书中介绍的一种方法用于克服花钱的罪恶感。在消费的同时也等额投资了生财资产,如果不愿意投资等额资金,说明这个消费行为不是很明智,也许也就没有想消费了。

听起来很有趣,但我累死累活好不容易在海外开账户,出入金也没有很方便,不像天龙国人只是动动手机几分钟的事情;况且,本来投资就有自己的 DCA1 计划,如果因为一些消费频繁入金,则容易打乱投资计划或者变得复杂。

所以,消费的时候可以简单地扪心自问:购买这个东西是否有益于长期满足感?

罪恶感也容易随着收入增加,支出难以控制地增加的时候产生。支出一旦增加,收入降低的时候就很难降下来了…书中建议可以存下加薪额的 50%,其余的部分就去享受生活吧。

但这个战术比较适合打工人,不适合创业者。创业者的现金流往往起伏很大,用任何数字来界定如何消费感觉都是在骗自己。

所以,该花的要花,不该花的不要花。这句话真是又土又有道理。

三、年轻人还是认真工作吧

根据资料,白手起家的百万富翁平均花了 32 年才积累起他们的财富。创业者创办企业的平均年龄是 40 岁,因为他们拥有两样年轻人缺乏的东西——经验和资金。那么这两样东西怎么来的呢?答案很简单——传统的职涯路线。

但是,不能只是做一个无脑的打工人。不论通过什么途径增加主动收入,比如出售你的时间,技能等等。这些都是「暂时」的性质。你的所得都应该尽可能用于投资于更多的生财资产,日后换取自由。

「把你所得的 20% 存起来」是很容易误导人的。因为人们的所得会历经时日而波动,不可能所有人都做得到相同的储蓄率。我们如果有能力存更多的钱,就应该存更多,没有就更少。不应该使用静态不变的法则,因为我们的财务总是在波动的。刚步入社会的新鲜人如果全部所赚的都只能维持生计,那还有什么屌好存的。简单的说:把你能存的都存起来。

但,年轻人有能力还是要趁早投资,本金不大,就当成一场游戏吧。仅仅只是为了更早的(真枪实弹)进入游戏。这个动荡的时代,最大的风险就是完全不冒险。风险是一张入场券。如果不投资,那么就是面临的也许就是 100% 钱被通膨吃掉的风险。

四、什么时候可以退休?

4% 法则 The 4% Rule。

4% 指的是存够退休所需要的储蓄,年提领率按 4% 来,就可以高枕无忧。数字「4」是 FIRE 一族所爱用,至于是「3」还是「5」,我觉得差别没有很大,因为意义所在——只是给你一个概念。在现实生活中,应该很少真的会去这么执行。

总退休储蓄 = 25 * 年超额支出

假设月支出30k RMB,则年支出 360k RMB,则你退休需要存到的数字是 9m RMB。

当然了,这仍然是一个概念…这不适合每个人,更不适合我们这个地球最卷民族。

作者不热衷于 FIRE2,道出许多财务自由的人「生活在介于存在与不存在之间的以太」。说白了就是太无聊了。如果生活毫无盼头,没有对这个世界产生积极的影响,那活着干嘛。

所以财务自由了,不一定更快乐。很多人又会回头做以前的事情或投入自己热忱的工作,只不过是住的更好、吃的更好…除此之外,他们还是以前的他们。所以,「不退休」这并不全是财务性质的原因。

金钱能解决你的许多问题,但不是所有问题。金钱只是帮助你获得人生中想要的东西的一种工具而已,但是想清楚你自己的人生究竟要什么,才是重点。

「退休」不只是一个财务上的决定,更是一个生活方式上的决定。

五、别买个股(除非你真的爱)

书中把资产分为几种类别:股票、债券、房地产、小型企业的投资或加盟、权利金、自己的产品等等。

股票涵盖的资产范围很广,门槛很低,而且相对安全,所以投资的部分着重在谈股票。但是作者不推荐买个股。

理由也非常简单。如果将表现与美国标普大盘进行对比,可以发现,在过去五年中,75% 的专业基金经理都没能跑赢大盘。而时间越久,落后的比例就越高。就连这些全职的专业团队都很难超越大盘,更何况我们这些小韭菜?挑选个股的成功率非常低。

而且非常难判定挑选个股的能力——你需要多少时间才能证明你买某个股是对还是错?一周?一年?五年?

无需要去做你「无法」证明自己擅长做的事情。

投资个股也有很多情绪成本在里面。所以投资真的反人性。用着 iPhone,开着特斯拉,买个股支持下他们,心里爽其实也挺好的。

六、投资什么?

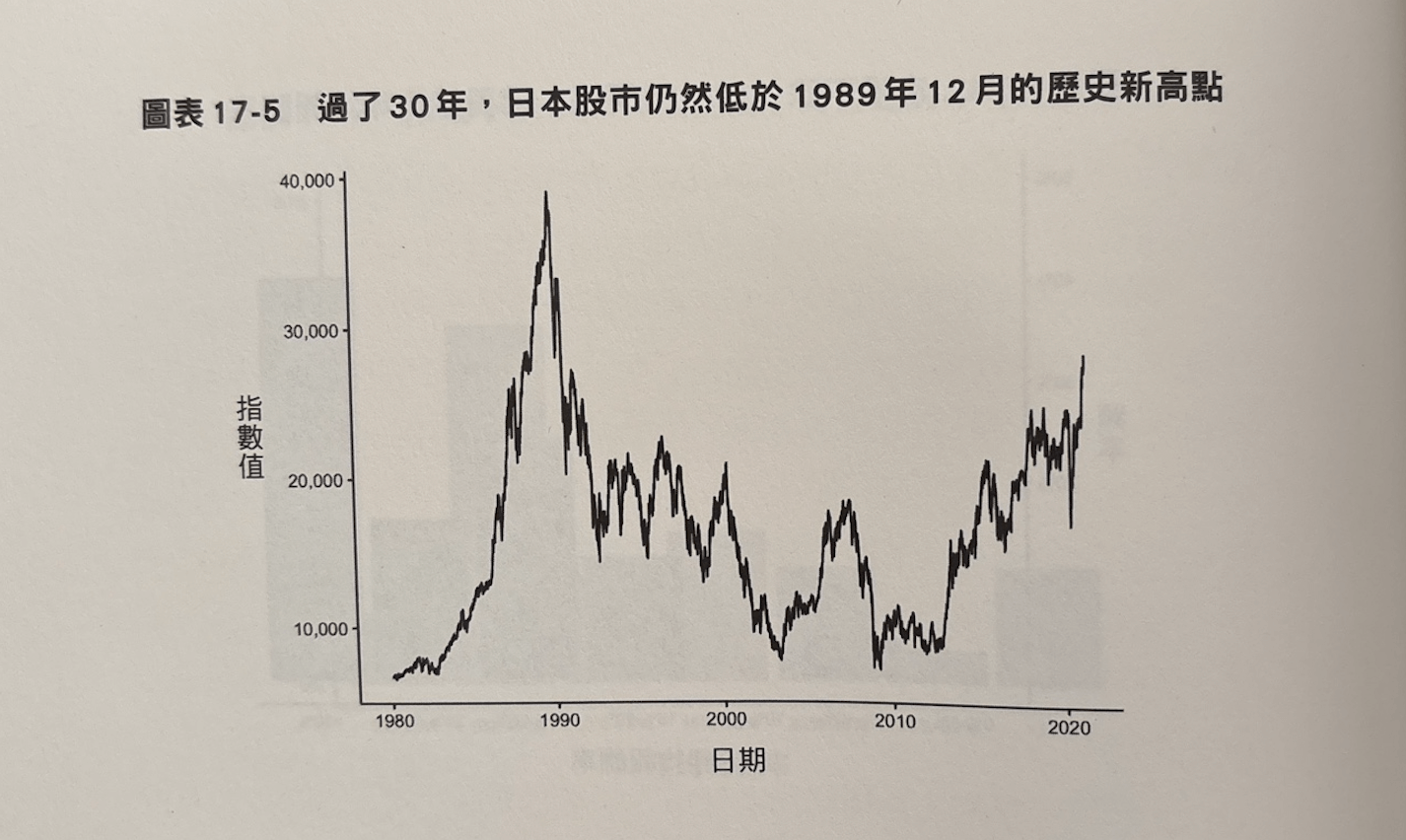

「分析 39 个发达国家的股市自 1841 年至 2019 年的报酬率后,研究人员估计,三十年投资期报酬率输给通膨率的可能性为 12%。」

所以一个普通人在一个特定股市投资 30 年,购买力降低的可能性只有 1/8(比如投资在日本股市)。换句话说,普通投资人长期的购买力提高的可能性是 7/8。

听起来还不赖?

「尽快买、经常买、持续买」生财资产 Income-producing Assets。这样创下去就对了!

买开放经济体——大型成熟的经济体。譬如台湾是中型且成熟的经济体,而美国是又大又成熟。

I Wouldn’t Bet Against America. – Warren Buffett

比如买追踪 S&P 500 的指数基金,让每一家美国的大型上市公司的员工都为你赚钱。让自己拥有人类文明的未来经济成长大饼的一小块。美股的投资者来自全世界而且美股的公司大多是国际化大公司。与其说你投资的是美国的国运,不如说是看好世界经济的未来。如果你是悲观的人,那就别投资了。

投资的内在价值派有一个遛狗理论。虽然狗有时候跑在主人前面,有时候后面,但是一定是和主人牵在一起的,只要这个主人长期向好,短期就不用管狗跑到哪里,反正也跑不远。

有趣的是,在谈长期投资的时候,日本都是反例。但是不该让例外改写法则——大多数股市在大多数时候呈现上扬趋势。

如果有一笔大钱的话,一次性买入比较好(做梦比较快)。如果每个月有盈余的话,分批买入比较好。穷的时候要多存钱,富的时候要多投资。

In the short run, the market is a voting machine, but in the long run, it is a weighing machine. – Benjamin Graham

时间才是最重要的资产。投资决策按每个年龄段都会有所调整。随着我们成长,对未来会越来越保守。

最牢靠的致富之道——增加你的收入,投资于生财资产。

至于什么时候卖掉股票或其他投资?有的是因为小孩教育,有的因为家人生病,有的因为买房…我们应该先满足「需要」,再考虑「想要」的生活。

七、ETF 指数基金

指数基金 Index Fund 根据特定的指数,按照指数中的股票权重进行投资,就像是买入一个由很多优质公司股票组成的「篮子」,而它的表现与市场整体表现密切相关。指数包含的股票数量和种类有很大变化,有反应整体市场的指数,也有反应不同领域或国家的指数。

基金分两种,一种是传统的基金,需要你去银行,经纪人,或投资公司注资购买。第二种就是 ETF3。这种基金就像是股票被分成好多份,让你可以像交易股票一样去随时操作(通俗理解凑钱合伙买股票就叫做基金)。现在流行的指数基金,很多是被设计成随时可以方便交易的 ETF。指数基金的 ETF 化,让一个原本是长期投资标的成为短期交易者的工具。

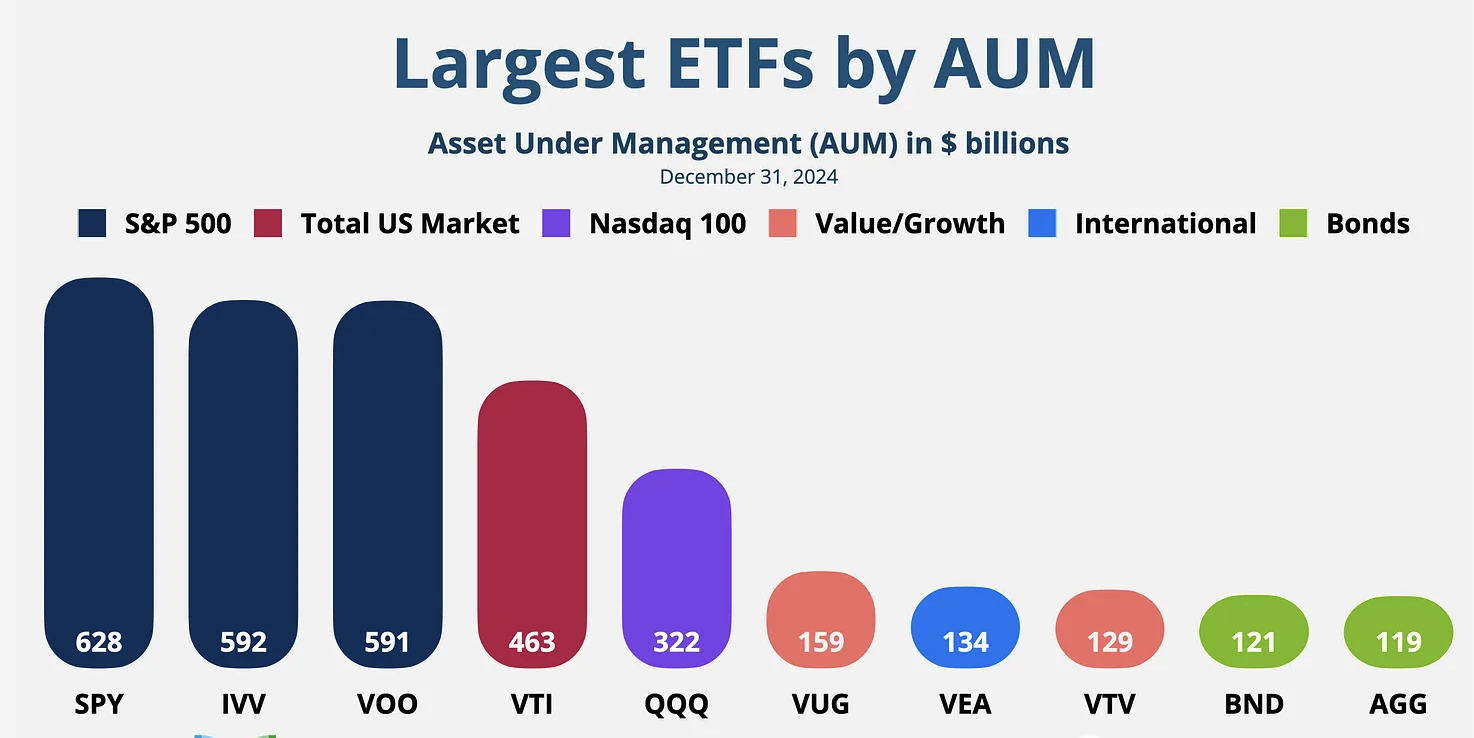

常见的市值型 ETF 快速入门

src: APP ECONOMY INSIGHTS

src: APP ECONOMY INSIGHTS

- SPY (SPDR S&P 500 ETF Trust) / IVV (iShares Core S&P 500 ETF) / VOO (Vanguard S&P 500 ETF),跟踪 S&P 500,为美国最大的公司提供市值加权投资;VOO 属于先锋集团(Vanguard),而 SPY 和 IVV 分别由其他机构(State Street Global Advisors 和 BlackRock)管理;

- VTI (Vanguard Total Stock Market ETF),覆盖了整个美国股市,包括大、中、小市值公司,表现与标普 500 相似;

- VUG (Vanguard Growth ETF) / VTV (Vanguard Value ETF),分别是先锋集团的两个主要基金,侧重于不同风格的股票。VUG 主要投资于增长型股票,通常是那些拥有较高成长潜力的公司。VTV 主要投资于价值型股票,即那些估值较低、但稳健盈利的公司;

- QQQ (Invesco QQQ Trust Series I),跟踪纳斯达克 100 指数(Nasdaq-100),该指数包含了100家最大的非金融公司,主要是大型科技股。属于Invesco公司管理;

- VT (Vanguard Total World Stock Index Fund),追踪全球全市值的指数;

- 元大台湾50(0050.TW) / 富邦台50(006208.TW),指数涵盖台湾前五十大的上市公司(比如台积电)。

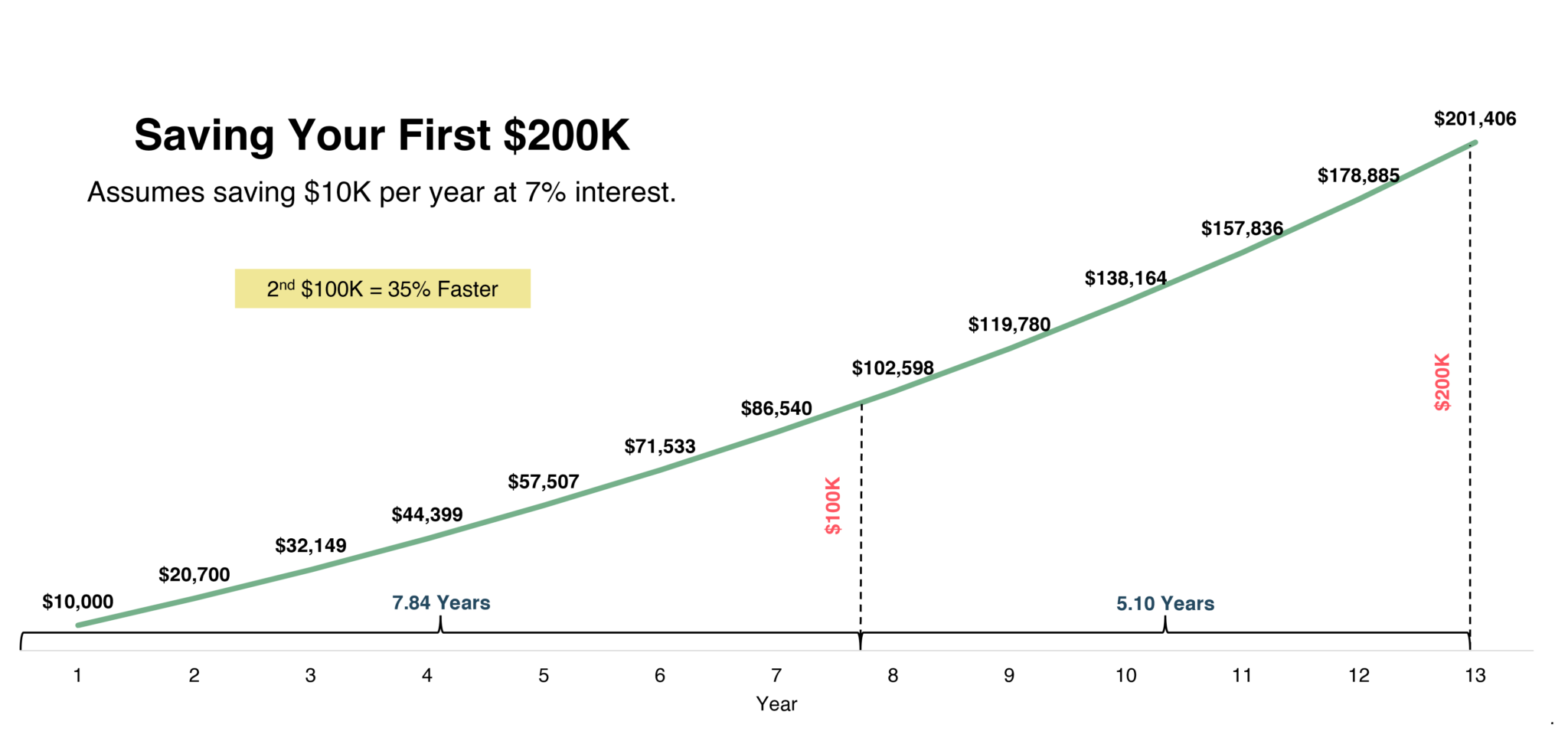

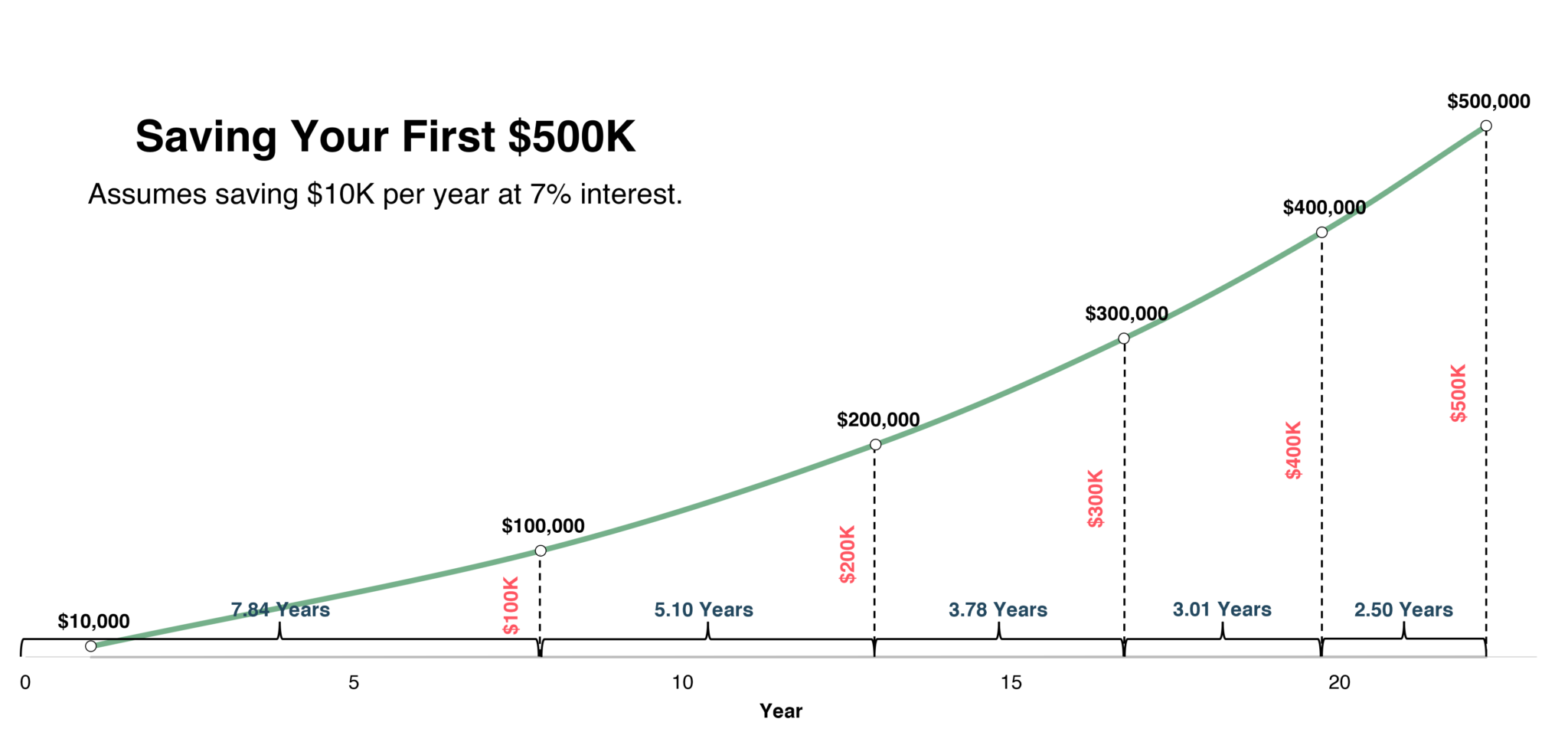

The first $100,000 is a bitch, but you gotta do it. – Charlie Munger

没啥钱的时候投资从财务层面上来说意义并不大,但能够 skin in the game 就已经足够;投资达到 100k USD 的时候,复利的威力开始显现。如果每年投入 10k USD,年报酬率 7% 粗略计算,看起来是这样的。

src: Real Estate Financial Planner

| Investment | Duration |

|---|---|

| 1st 100k USD | 7.84 years |

| 2nd 100k USD | 5.10 years |

| 3rd 100k USD | 3.78 years |

| 4th 100k USD | 3.01 years |

| 5th 100k USD | 2.50 years |

当然,理论而已,看看就好。

写在最后,请别相信以上的内容。纯读书笔记,非投资建议。